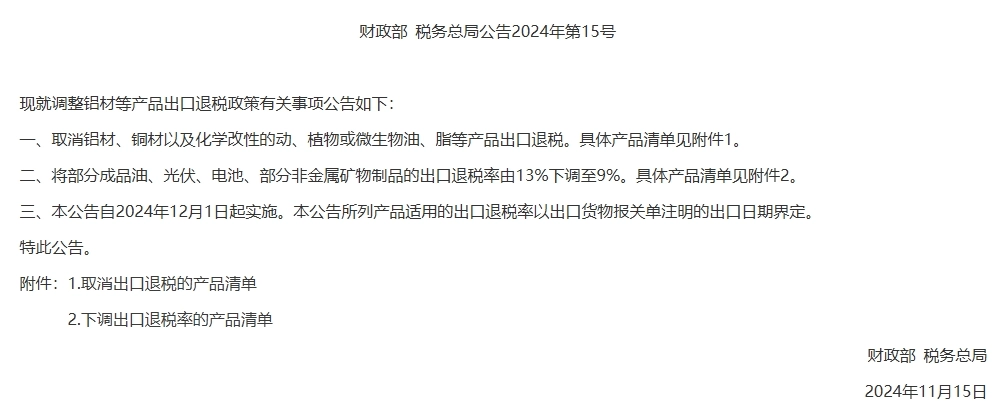

2024年11月15日,中国财政部宣布政策调整,将光伏及电池行业出口退税率由13%下调至9%。光伏及电池行业出口退税率由13%下调至9%。 储能电池 新能源领域一直以来都是中国制造业的重要增长点,尤其是在全球能源转型、可再生能源加速发展的背景下。

根据中国光伏行业协会(CPIA)的数据:

光伏行业:中国光伏行业出口持续增长,2023年中国光伏产品出口总额近$500亿,约80%光伏组件出口至欧洲、美国及亚太市场,中国稳固全球光伏制造领先地位,美国、欧洲、印度及中东等市场需求带动出口持续扩大。

储能电池行业:中国储能电池出口,尤其是锂电池出口也呈现爆发式增长,2023年中国锂电池及储能系统出口规模接近$150亿,锂电池占据主导地位,出口主要集中在美国、欧洲、东南亚等市场,中国已成为全球最大的锂电池供应国和出口国。

出口退税调整影响分析

光伏及电池产品出口退税率由原来的13%下调至9%,这意味着企业出口退税率将有所降低,这对于光伏及储能电池出口企业和进口企业都将产生不同程度的影响。

对中国光伏及储能电池企业的影响

成本压力增加

光伏行业: 光伏产业链条长,涉及硅料、电池片、组件等多个环节,出口退税下调意味着这些企业将不再享受此前13%的出口退税。考虑到光伏行业的利润空间本来就比较薄(一般在10%-20%之间),退税下调直接影响企业的毛利和净利润。以某企业每年出口10亿元光伏产品为例,退税下调将带来约400万元的损失,对中小企业的流动性将造成较大影响,甚至造成资金紧张。

储能电池行业: 对于制造商 锂电池和储能系统退税的减少也增加了生产成本。2023年锂电池出口额约为$7亿元,退税的减少相当于退税额减少约$1.3亿元。这可能会使一些出口型企业面临短期成本压力。

利润率压缩,竞争力下降

国际市场压力: 中国光伏及储能电池企业长期以来依赖出口退税维持成本竞争力,尤其在全球价格竞争加剧的情况下,随着退税率下调,中国企业或将不得不降价以应对成本上涨,进而压缩利润空间。

生产效率压力: 为了应对成本上涨,企业可以加速自动化、优化供应链管理、提高生产效率,或者通过创新提高产品附加值。虽然这些措施可能需要前期投入,但将有助于提升这些企业的长期核心竞争力。

出口市场策略调整

寻求替代市场: 受退税政策影响,部分中国光伏及电池企业或将减少对低利润市场的依赖,转向高附加值市场(如美国、欧洲)或政府补贴较多的地区(如印度、东南亚)。

增加国内市场份额: 一些出口导向型企业可能会更加注重国内市场,减少对国外市场的依赖,尤其是在中国政府继续支持新能源行业发展的情况下。预计国内需求将继续增长。

对资本支出和扩张计划的影响

企业投资趋于谨慎:受退税减少带来的资金压力影响,部分企业可能会调整未来几年的投资计划,延缓扩张或技术升级,尤其是现金流可能趋紧的中小企业。

对外国买家的影响

进口成本增加

对于光伏产品和电池的海外买家来说,退税减少可能导致中国出口价格上涨。具体价格影响取决于中国企业是否将增加的成本全部转嫁给买家。如果买家是大型的长期合作伙伴,他们可能会重新协商价格以适应变化;然而,对于小型或一次性购买者来说,价格上涨可能导致采购成本大幅上升。

光伏行业: 例如,美国和欧洲是中国光伏产品出口的主要市场。如果中国企业将增加的成本转嫁给外国买家,这可能会导致光伏组件的进口价格上涨。特别是在美国,预计到 2024 年太阳能安装需求仍将保持强劲,价格上涨可能会给消费者和项目开发商带来压力,从而增加他们的成本。

储能电池行业: 在储能电池领域,美国和欧洲对中国锂电池的需求依然强劲,尤其是电动汽车和储能系统。如果退税调整带来的涨价效应传导至终端市场,则可能导致电动汽车和储能系统价格上涨,从而影响这些市场的购买需求。

采购计划和供应链调整

替代供应商和采购策略: 面对价格上涨,外国买家可能会寻找替代供应商。美国和欧洲国家可能会增加从其他地区(如韩国、越南或马来西亚)的进口,以减少对中国光伏和电池产品的依赖。然而,这种转变需要时间,因为其他国家无法迅速赶上中国在光伏和电池制造方面的规模和供应链优势。

库存管理: 为了应对价格上涨,一些国际买家可能会选择提前下订单或增加库存,以在价格进一步上涨之前锁定成本。

出口退税政策的调整预计将对中国光伏及光伏产品行业带来一定压力。 储能电池出口 对企业而言,主要体现在成本上升、利润空间压缩等方面。对于国外买家而言,虽然进口成本会上升,但由于中国在光伏和储能领域占据主导地位,短期内难以找到完全替代的来源,因此国外买家可能会调整采购策略以应对成本结构的变化。